Пенсія за роботу за кордоном: як враховують стаж без сплати внесків?

Згідно з чинним законодавством робота за кордоном теж може бути зарахована до стажу. Єдиною умовою є те, щоб роботодавець сплачував за працівника страхові внески. У свою чергу пенсіонер має підтвердити цей факт шляхом надання довідки від роботодавця або інших компетентних органів (пенсійного фонду, податкових органів тощо). Але що робити, якщо роботодавець не сплатив внесків і у вас немає можливості надати підтвердні документи?

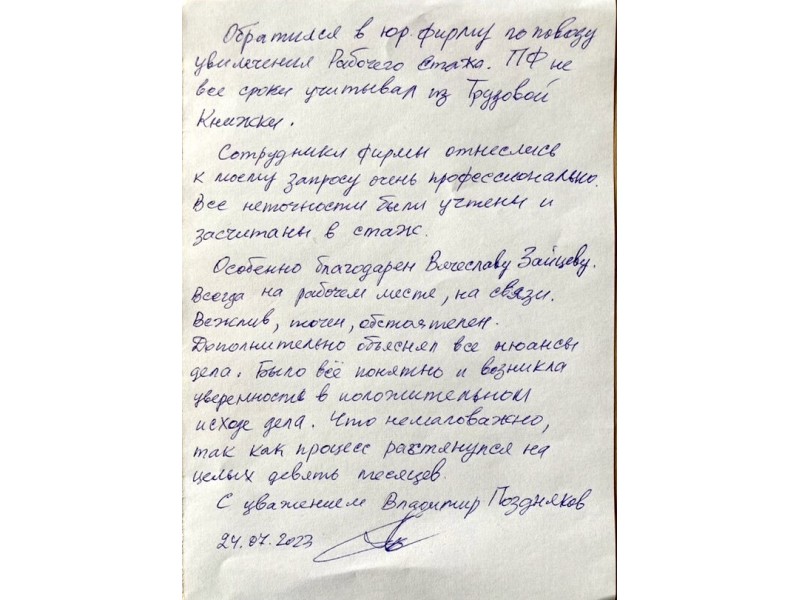

Саме з таким питанням до нас звернувся пан Побігушко. Більшість свого життя він пропрацював за кордоном на роботі, яка дає право на пільгову пенсію – водієм міського пасажирського автобуса. Але пенсійний фонд відмовив йому у призначенні пенсії внаслідок відсутності необхідного страхового та пільгового стажу. Причиною цього стало незарахування деяких періодів роботи за кордоном до страхового і пільгового стажу в результаті несплати страхових внесків і ненадання довідки про пільговий характер роботи.

Проаналізувавши відмову пенсійного фонду та документи клієнта, ми встановили, що пан Побігушко насправді надав підтвердні документи про сплату внесків роботодавцем в іноземній країні, але не за всі періоди роботи. Також у матеріалах пенсійної справи були наявні документи, які підтверджували пільговий характер роботи клієнта. Враховуючи наявні порушення, наші юристи підготували позовну заяву та звернулися до суду. Доводи позову ґрунтувалися ось на чому.

По-перше, ми акцентували увагу суду на тому, що стосовно більшості закордонних періодів роботи документально було підтверджено сплату внесків, на що пенсійний орган не звернув уваги.

Що стосується періодів, за які не сплачені внески, то ми зазначили, що неналежна сплата чи ненадходження таких внесків до відповідних фондів не може бути підставою для незарахування до страхового стажу особи його періоду роботи, оскільки відповідальність за несплату страхових внесків несе підприємство-страхувальник, в якому працює застрахована особа. Унаслідок невиконання підприємством обов’язку щодо сплати страхових внесків до пенсійного фонду працівник позбавлений соціальної захищеності та пенсійного стажу за час роботи на підприємстві, що є неприпустимим і таким, що суперечить основним конституційним засадам у сфері соціального захисту.

По-друге, відсутність уточнювальної довідки про характер роботи та характеристики виконуваної роботи за наявності належним чином оформленої трудової книжки не спростовує наявності у працівника відповідного пільгового стажу роботи.

Нами було зазначено, що записи у трудовій книжці самі по собі містять відомості про характер та умови роботи, що передбачено п. 8 ч. 2 ст. ст. 114 Закону України «Про загальнообов’язкове державне пенсійне страхування». Зокрема, у записах зазначено, що пан Побігушко працював водієм на лінійному автобусі на регулярних міських пасажирських маршрутах, що відповідає пільговій роботі водія міського пасажирського транспорту.

Результатом розгляду справи стало задоволення позову в повному обсязі. Суд зобовʼязав зарахувати відповідні періоди роботи до страхового та пільгового стажу, а також призначити пенсію. Пенсійний фонд подав апеляцію, однак згодом її було повернуто внаслідок несплати судового збору. Після набрання чинності рішенням суду воно було у повному обсязі виконане органом пенсійного фонду.