Помилки у трудовій книжці: чи зарахується стаж?

Неправильні записи у трудовій книжці – доволі типове явище в пенсійних справах. Зазвичай про них особа дізнається лише після того, коли пенсійний фонд розглядає заяви про призначення пенсії. Зокрема, органи пенсійного фонду не зараховують до стажу періоди роботи, записи про які неналежним чином оформлені у трудовій книжці. Все це впливає не лише на розмір пенсій, але й на її призначення загалом.

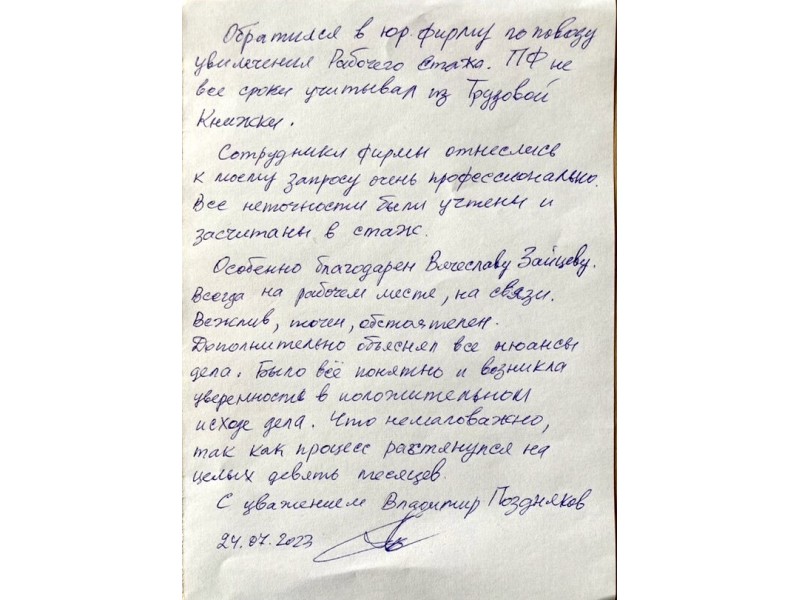

Із таким питанням до нас звернувся пан Поздняков, якому пенсійний фонд не зарахував до стажу майже 7 років. Причина – у трьох записах трудової книжки не було зазначено номера і дати наказу про приймання та звільнення з роботи. Крім того, ще один період роботи не було зараховано внаслідок відсутності сплати роботодавцем єдиного соціального внеску.

Пан Поздняков не мав можливості звернутися до роботодавця для отримання уточнювальної довідки, оскільки спірні періоди роботи відбувалися на підприємстві, яке перебуває на тимчасово окупованій території України.

Проаналізувавши відмову пенсійного фонду та документи клієнта, ми вирішили звернутися до суду із позовною заявою. Обґрунтування нашої позиції полягало ось у чому.

По-перше, працівник не може відповідати за правильність і повноту оформлення бухгалтерських документів на підприємстві, у тому числі за неналежний порядок ведення та заповнення трудової книжки й іншої документації. Таким чином, вина підприємства не може бути підставою для позбавлення працівника конституційного права на соціальний захист щодо вирішення питань надання пенсії за віком.

Отже, певні недоліки щодо заповнення трудової книжки не можуть бути підставою для неврахування відповідного періоду роботи для обчислення стажу під час призначення пенсії.

По-друге, за змістом законодавчих норм обов’язок щодо сплати страхових внесків і відповідальність за несвоєчасну або не в повному обсязі сплату страхових внесків законом покладено на страхувальника.

Таким чином, працівник не повинен відповідати за неналежне виконання підприємством-страхувальником свого обов’язку щодо належної сплати страхових внесків. Тому наявність заборгованості підприємства зі страхових внесків не може бути підставою для незарахування до страхового стажу періодів роботи особи на такому підприємстві.

Усі твердження були підкріплені актуальною практикою Верховного суду.

Розглянувши справу, суд першої інстанції повністю підтримав нашу позицію та підтвердив, що пенсійний фонд неправомірно не зарахував періоди роботи пана Позднякова до стажу. Крім того, суд зобовʼязав пенсійний орган зарахувати спірні періоди до стажу та перерахувати пенсію у зв’язку з цим.

Пенсійний фонд не скористався своїм правом на подання апеляційної скарги, внаслідок чого рішення суду набрало законної чинності після закінчення 30 днів після його винесення. Надалі пенсійний орган виконав зазначене рішення суду – перерахував пенсію пана Позднякова та виплатив різницю пенсії, яка не нараховувалася.

Із рішенням суду можна ознайомитись за посиланням: https://reyestr.court.gov.ua/Review/109566659.